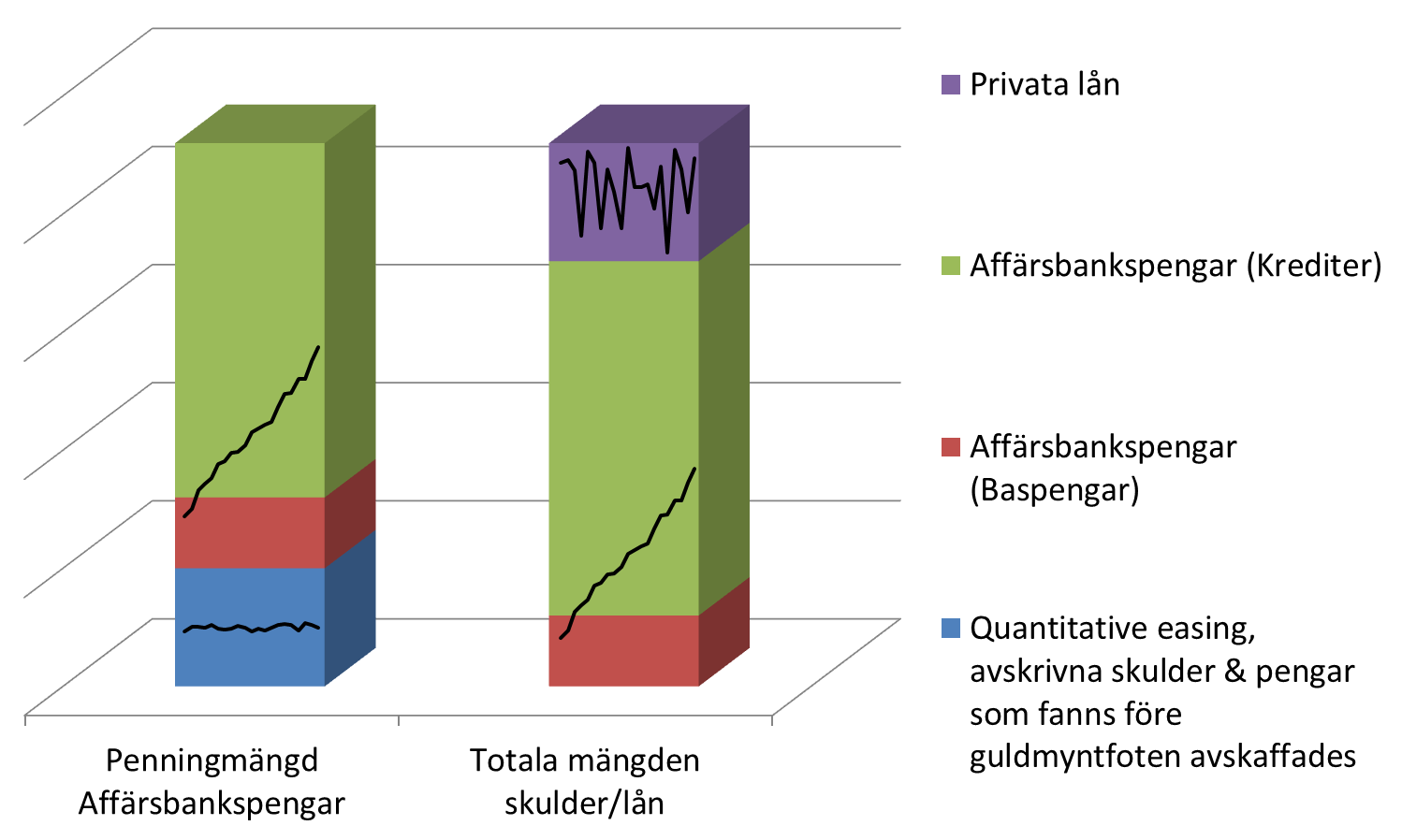

Den totala mängden pengar* ökar hela tiden ungefär lika snabbt som inflationen och tillväxten tillsammans. 2

Det finns idag tre lagliga sätt som nya pengar kan komma i omlopp:

- Affärsbankerna lånar baspengar av Riksbanken (och lånar sedan ut dem till sina kunder d.v.s. banklån 4)

- Utlåning av nya krediter (d.v.s. banklån 4)

- Quantitative easing

De två första innebär att den totala mängden skulder i absoluta tal ökar exakt lika mycket som mängden pengar. Den tredje används bara tillfälligt.

Dessutom finns det två lagliga sätt som mängden skulder kan ändras utan att mängden affärsbankspengar påverkas:

- Lån av befintliga pengar

- Skuld-avskrivningar

Detta innebär att om skuld-avskrivningar och quantitative easing är försumbara i förhållande till inflationen så MÅSTE skulderna öka minst lika snabbt som penningmängden 3 och därmed på sikt bli minst lika stora som hela penningmängden. 5

Detta gäller även då lån amorteras. 5

Om man vill bryta detta samband så måste mer nya pengar kunna komma i omlopp än som lånas ut vilket är olagligt i Sverige idag. 3

Affärsbankspengarna ökar genom vanliga banklån. På sikt blir skulderna och mängden affärsbankspengar ungefär lika stora.

* Affärsbankspengar 1

Berätta för mig om detta inte stämmer?!